(0592)5205873

(0592)5205873

博鱼app官方安卓版2020年阀门行业市集全景专项查询拜访及投资展望

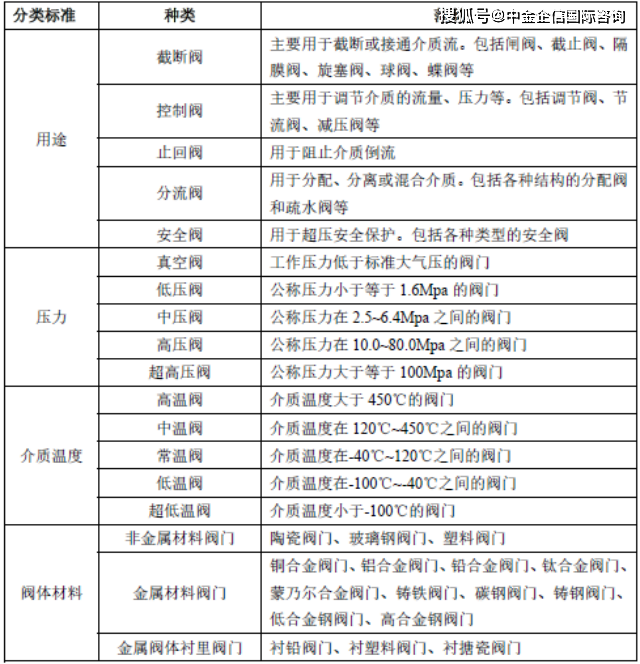

是用来开闭管路、掌握流向、调理和掌握运送介质的参数(温度、压力和流量)的管路附件,属于通用设备创制业的根底配套件。拥有导流、截流、调理、避免倒流、分流或溢流卸压等功效。其产物首要细分为:

阀门财产利用:研讨材料显现:阀门普遍利用于百姓经济的各个首要范畴,如板滞、煤油、石化、城建、核电(电力)、冶金、化工、造船、造纸、水力、煤炭、食物、医药、环保、航天航空、兵工、市政等行业及国度相关科研部分。

在阀门利用的范畴里,板滞、冶金、石化、化工、城建等行业利用阀门的品种至多。迥殊是板滞行业,种种阀门根本均有利用。除板滞行业外,平安阀首要利用于化工范畴;蝶阀首要利用于石化和冶金范畴;隔阂阀首要利用于冶金、电力和化工范畴;止回阀首要利用于冶金、化工和石化范畴;停止阀首要利用于煤油和化工范畴;截流阀首要利用于冶金、石化、化工和电力范畴;排污阀首要利用于石化和化工范畴;球阀首要利用于煤油、化工和冶金范畴;闸阀首要利用于化工、电力和城建范畴;调理阀首要利用于化工、冶金、电力和食物范畴;柱塞阀首要利用于石化和冶金范畴;旋塞阀首要利用于化工和冶金范畴;减压阀首要利用于石化、化工和冶金范畴;蒸汽疏水阀首要利用于化工和石化范畴。

1、行业下游先容:今朝,我华夏阀门产物首要下游原资料为种种碳钢、不锈钢、合金钢铸件及锻件。而这些铸件及锻件的首要原资料为钢铁(灰铸铁、球墨铸铁、碳钢、不锈钢)、玻璃钢、青铜、陶瓷等。是以,这边要点剖析钢铁行业。

(1)去产能近况:按照《钢铁产业调动进级计划(2016⑵020年)》目的,到2020年,产能多余抵牾将获得有用减缓,粗钢产能较2015年要净削减1⑴.5亿吨。2016年,钢铁行业告成弥合多余产能6500万吨,并逾额竣工年度目的使命。2017韶华夏钢铁行业弥合多余产能5000万吨的目的使命提早竣工,完全取消“地条钢”事情落实到位。经过2016⑵017年的去产能事情的连续推动,有用减缓了我国产能首要多余的抵牾。海内合规钢铁企业产能使用率根本还原到公道区间,恶性合作的市集情况根本改动,钢材价钱公道上升。

老手透露表现:前两年,钢铁业竣工去产能已跨越1.15亿吨,间隔1.5亿吨的下限目的,还剩几万万吨的范围。是以,2018年是弥合钢铁多余产能的深入年,钢铁业将深切推动供应侧构造性鼎新,坚贞不屈弥合多余产能,对峙绿色成长,牢牢环绕去产能、去杠杆、稳运转、提品质、降本钱、增效力展开事情,尽力增进钢铁产业高品质成长,力图提早竣工“十三五”的下限目的。

(2)支出方面:2017年以后,钢不二价格团体高位运转,钢铁企业产销情势不停向好,支持钢铁行业主交易务支出连续快捷不变增加。按照统计数据:2017年1⑿月,钢铁行业累计完成主交易务支出67,429.6亿元,同比增加22.4%,完成成本3419亿元,较客岁同期增添2189亿元,同比增加177.8%。此中,范围以上企业完成发卖支出3.69万亿元,同比增加34.1%,完成成本1773亿元,同比增加613.6%。

老手剖析:虽然钢铁企业效力有所改良,然则行业的成本率依然很低,仅5.07%摆布。停止2018年1月,海内已有30家上市钢企揭晓2017年功绩预报或年报,此中成本增加的企业有25家,扭亏为盈4家,吃亏1家。钢铁行业脱困还轻车熟路。是以,2018年钢铁去产能的力度和决计不克不及摆荡,迥殊是要进一步镌汰落伍产能和冲击“地条钢”,以保护失常的市集次序。

--产量方面:出产方面,在高成本刺激下,此刻钢铁企业产能开释仍在加速,2017年前三季度天下生铁、粗钢、钢材产量均连结增加。但跟着焦煤、焦炭等原资料价钱的连续大涨,加上南方钢厂采暖季限产邻近,钢厂对证料补库踊跃性削弱,前期钢厂出产或将有所趋缓。

--价钱剖析:市集调研材料显现:2013⑵015韶华夏钢不二价格处于降落趋向。加入2016年来,跟着钢铁行业“去产能、去库存、去杠杆、降本钱、补短板”五大使命的实行,钢材价钱飞腾70%,2017年钢不二价格又飞腾30%,此中罗纹钢市集售价到达4907元/吨,中厚板市集售价4550元/吨,热轧板卷市集售价到达4387元/吨。估计2018年涨幅将绝对局限,钢不二价格将处在公道返回的区间。

钢铁行业趋向:2013年以后,华夏钢铁行业的会合度仍然呈降落趋向。受汗青身分感化,海内钢铁行业的财产构造呈“二元化”成长:庞大钢铁企业产物以板带材为主,中袖珍钢铁企业以长材为主。

因为钢铁行业拥有高加入、长周期、大范围、长过程、专科化的特性,因此加入壁垒和加入壁垒都很高。2017年以后,供应侧构造性鼎新连续推动,钢铁行业去产能、取消地条钢结果昭著,劣势产能加速开释,因弥合多余产能、消灭地条钢和环保限产腾出的市集空间,经过合规企业增添产量和削减进口增加得以弥补。

团体来看:2012⑵017年海内钢铁行业团体效力欠安,在此刻海内钢铁须要增加放缓、产能首要多余、钢铁企业获利仍欠佳的环境下,除海内少少有气力的钢铁企业对细分种类和遥远地域的市集有投资理想外,险些不新的投资者情愿再投资钢铁行业(吞并、采购之外)。跟着华夏微观运转逐步向杰出趋向改变,为钢铁行业的不变运转供给了杰出支持,钢材价钱高位颠簸,钢厂盈余程度将大幅增加。

对阀门行业的感化:老手剖析,华夏钢铁行业供应富足,阀门行业下游首要原资料供应不变,有益于全部阀门行业的成长。但因为2016年来,海内钢铁市集售价快捷高涨,对阀门出产企业的原资料本钱发生较大感化,中小企业盈余空间进一步紧缩,阀门市集合作将越发剧烈,行业重组速率较快。

老手透露表现:跟着阀门行业重组程序的不停加速,未来阀门行业之间的合作将是阀门产物品质平安和产物品牌之间的合作,产物将向妙手艺、高参数、耐强侵蚀、遐龄命标的目的成长。海内阀门创制业在宏大的须要情况下,也将显现出杰出的成长远景。

4、阀门下流先容:今朝,海内阀门首要下业会合在板滞、煤油、石化、城建、核电(电力)、冶金、化工、造船、造纸、水力、煤炭、食物、医药、环保、航天航空、兵工、市政等范畴及国度相关科研部分。此中,板滞、冶金、石化、化工、城建(房地产)、电力等行业是阀门的首要耗费行业,这边要点剖析。

(1)板滞行业:研讨材料显现:2017年海内板滞行业团体成长不变,经济效力较着。因为全部行业已加入老练期,同业业合作剧烈,受下游原资料价钱飞腾感化,企业运营本钱增添。首要体此刻:

①增添值连结较高增速。2017年板滞产业增添值增速持续了上年连续高于天下产业和创制业的态势,增速不停连结在10%以上。整年板滞产业增添值同比增加10.7%,划分高于同期天下产业和创制业4.1和3.5个百分点,高于板滞产业上年同期1.1个百分点。

②经济效力较着改良。2017年板滞产业完成主交易务支出24.54万亿元,同比增加9.47%,高于上年同期2.03个百分点。完成成本总数1.71万亿元,同比增加10.74%,高于上年同期5.2个百分点。板滞产业首要效力目标完成较快增加,但与天下产业比力,主交易务支出及成本增速划分低于同期天下产业1.61和10.3个百分点。从盈余才能看,2017年板滞产业主交易务支出成本率为6.98%,比上年进步0.08个百分点,高于同期天下产业0.52个百分点;每百元财产完成的主交易务支出为109.89元,比上年进步0.42元,高于同期天下产业1.5元,板滞企业的盈余才能在加强。

③产物产量增加面增加。要点监测的板滞产业64种首要产物中,产量完成同比增加的产物有47种,占比73.4%,产物产量增加面较上年增加9.3个点;产量同比降落的产物17种,占比26.6%。产量完成增加的产物有其一特性:一是与根底举措措施扶植及城镇化扶植紧密亲密相干的发掘机、承载机、压实板滞等工程板滞类产物完成大幅增加,此中发掘机产量增速跨越70%。二是前两年须要疲软的投资类产物呈现还原性增加,如矿山装备、冶金装备、金属轧制装备、机床等产物增速在5%**%区间。三是与耗费市集紧密亲密相干的产物如汽车、摩托车等产物连结增加的态势。四是与物流输送财产相干度较大的载货汽车、集装箱、叉车、运送板滞等产量较着增加。产量降落的产物首要是拖沓机、收割机等农机产物和发电装备。

④分行业成长周全向好。与上年仅汽车、电工电器两大行业为主拉动板滞产业增加差别,2017年以后板滞产业各分行业均显示出向好的成长态势。通用装备创制业、公用装备创制业、电气板滞和东西创制业、和汽车创制业整年产业增添值增速均跨越10.5%,此中通用装备创制业和公用装备创制业的增速较上年大幅晋升4.6和5.1个百分点。主交易务支出方面,2017年汽车、内燃机、工程板滞、仪器仪态4个分行业增速完成两位数增加。在全行业新增数主交易务支出中,汽车和电工电器行业划分占40.56%和22.99%;其余行业算计占36.45%,比重较上年进步14.23个百分点。成本总数方面,在全行业新增数成本中,汽车和电工电器行业划分占23.01%和14.73%;其余行业算计占62.26%,比上年大幅晋升56.54个百分点。

⑤流动财产投资增速低位企稳。2017年板滞产业累计竣工流动财产投资5.14万亿元,同比增加2.6%,较上年同期进步0.9个百分点,但仍低于同期全社会和创制业投资增速4.6和2.2个百分点。从趋向看,整年投资增速颠簸趋缓,但整体处于低位。投资的现实到位资本增速由负转正,由年头1⑵月同比降落17.67%,上升至整年的同比增加0.3%,反应出资本到位的题目在改良。

⑥对外商业增速上升较着。2017年板滞产业对外商业增速连续上升,整年累计完成收支口总数7123亿美圆,同比增加10.01%。此中入口3063亿美圆,同比增加12.31%;进口增加4060亿美圆,同比增加8.33%;完成商业顺差997亿美圆。13个首要分行业全数完成对外商业进口增加同比正增加,此中农业板滞、工程板滞、机床对象和汽车行业进口增加完成两位数增加。迥殊是收成及场上功课板滞、推土机、承载机、数控机床、汽车整车等产物,进口增加情势杰出,进口增加量增幅划分为51.5%、70.4%、48.6%、44.1%和31.2%。

⑦产物价钱指数由降转升,但涨幅远低于上拍浮平。2017年板滞产业出产者出厂价钱指数解脱了前些年连续的上行态势,各月指数介于100.1至100.9之间。但与原资料、燃料价钱增势比拟,板滞产业价钱飞腾依然乏力。12月份板滞产业出产者出厂价钱指数为100.5,涨幅低于同期产业出产者购进价钱指数7.6个点,解释板滞行业出产筹划进程华夏资料、燃料等因素本钱价钱的飞腾难以向下业传导。最近几天华夏板滞产业结合会专项查询拜访的后果进一步反应了这一近况,仅34%的被查询拜访企业产制品价钱有所上调,但上调幅度均小于原资料价钱飞腾的幅度。

⑧运营本钱连续高涨。2017年板滞产业主交易务本钱同比增加9.53%,比上年同期进步了2.01个百分点,低于同期天下产业1.42个百分点。每百元主交易务支出中的本钱为84.6元,比上年增添0.05元。原资料价钱爬升、用功本钱飞腾、物流本钱和融资本钱增加是首要缘由。市集查询拜访后果显现,整个被查询拜访企业都感遭到原资料价钱飞腾压力,同时用功构造中手艺职员比重进步同样成为用功本钱高涨的主要身分。

(2)冶金(钢铁)行业:这边冶金行业首要指钢铁行业。因为在剖析上业时已剖析,这边只作扼要概括。2016⑵017年,华夏钢铁行业价钱不停飞腾,钢铁企业产销情势逐步恶化。赢利于钢铁企业主交易务支出连续快捷增加,铁矿石等质料价钱连续疲软,和钢铁企业不停加强“降本增效”、去杠杆以下降利钱用度付出,钢铁行业盈余才能连续上升。

(3)石化行业:2017年,石化化工行业依照党中心、国务院的计谋摆设,对峙深入供应侧构造性鼎新,鼎力推动立异启动和转型进级,行业经济获得优良成就,特别是经济增速,为近六年增加最快一年,石化化工行业成长迈向极新阶段。

①产物出产团体安稳:2017年,石化化工行业出产团体连结安稳。乙烯产量1821.4万吨,增加2.4%;硫酸产量8694.2万吨,增加1.7%;烧碱产量3365.2万吨,增加5.4%;电石产量2447.3万吨,削减1.7%;纯苯产量833.5万吨,增加3.7%;甲醇产量4528.8万吨,增加7.1%;分解资料产量1.5亿吨,增加6.6%;轮胎产量9.26亿条,增加5.4%;化肥总产量6065.2万吨,降落2.6%。

②经济效力增速加速:2017年,石化化工行业范围以上企业28005家,产业增添值同比增加3.7%,累计完成主交易务支出13.45万亿元,增加15.8%,为6年来最快增速;此中化工行业主交易务支出9.10万亿元,增加13.8%。整年完成成本8313.6亿元,增加52.1%,为7年来最快增速;此中化工行业完成成本6072.4亿元,增加39.7%。

③对外商业进一步增加:2017年,石化化工行业收支口商业总数5833.7亿美圆,增加22.1%,此中进口增加1929.8亿美圆,增加12.9%;逆差1974.2亿美圆,增加45.1%。

④构造调动连续优化:分解树脂、分解纤维、电子化学品等高端、公用化工产物成长加速,分解资料、根底化学品和公用化学品支出和成本增速当先,对化工团体支出和成本增加的孝敬率算计均跨越八成;多余行业去产能事情获得后进展博鱼app官方安卓版,2017年,分解氨产能削减165万吨,尿素产能削减280万吨,电石产能削减350万吨,聚氯乙烯产能削减28万吨。

(4)煤油、化工行业:研讨材料显现:2017年是煤油和化学产业经济运转的转移之年,行业经济获得优良成就,首要经济目标增加好过预期。

①经济效力较着:2017年煤油和化工行业支出到达13.78万亿元,增加15.7%,为5年来最大增幅,超过同期天下范围产业增幅4.6个百分点。从增加走势看,整年升沉颠簸不大,缓中趋稳。此中,煤油自然气采掘增加17.6%,煤油加产业增速绝对较高,达21.5%,化学产业增加13.8%。此中农药创制主营支出到达3080亿元,较2016年同比增加11.8%;盈余259.6亿元,同比增加25%;流动财产投资443.5亿元,同比削减12.9%;存货资本344.5亿元,同比增加11%。

2017年,煤油和化工行业成本总数在延续三年降落以后,涌现增加势头,重上8000亿元关隘,跨越8400亿元,增速逾51%。成本总数和增幅险些追平汗青最高程度。

2017年,华夏煤油和化学产业财产统共在12万亿关隘盘桓两年后,扩大加速,一举冲破13万亿元,到达13.03万亿元,再上新台阶。

②煤油和自然气采掘业方面:停止2017年底,煤油和自然气采掘业范围以上企业293家,累计主营支出9201.5亿元,同比增加17.6%;成本总数329.8亿元,客岁同期为吃亏550.8亿元;竣工流动财产投资2648.9亿元,增加13.9%;财产统共2.18万亿元,削减3.9%;财产欠债率46.95%。

2017年,煤油和自然气采掘业主营支出成本率为3.58%,2016年为⑺.04%;每100元主营支出本钱78.18元,同比削减10.18元。产制品存货周转天数为6.0天;应收账款均匀收受接管期为28.5天。行业吃亏面30.0%,同比收缩9.2个百分点。

③煤油加产业方面:停止2017年底,煤油加产业范围以上企业1366家,累计主营支出3.42万亿元,同比增加21.5%;成本总数1911.5亿元,增幅14.4%;竣工流动财产投资2228.2亿元,增加5.6%;财产统共2.05万亿元,增幅12.3%;财产欠债率57.35%。

2017年,煤油加产业主营支出成本率为5.59%,同比降落0.35点;每100元主营支出本钱77.87元,同比增添3.19元。产制品存货周转天数为10.6天;应收账款均匀收受接管期为9.4天。行业吃亏面14.6%,同比收缩1.6个百分点。

④化学产业方面:停止2017年底,化学产业范围以上企业26202家,累计主营支出9.1万亿元,同比增加13.8%;成本总数6050.7亿元,增幅40.2%;竣工流动财产投资1.5万亿元,降落5.2%;财产统共8.39万亿元,增添6.6%;财产欠债率54.7%。整年收支口商业总数3289.4亿美圆,同比增加12.3%,此中进口增加总数1552.0亿美圆,增幅9.8%;逆差185.5亿美圆,同比增加79.3%。

2017年,化工行业主营支出成本率为6.65%,同比高涨1.25点;每100元主营支出本钱85.59元,同比降落0.58元。产制品存货周转天数为14.7天;应收账款均匀收受接管期为29.6天。行业吃亏面12.4%,同比收缩0.5个百分点。

(5)房地产行业:2017年,华夏房地产策略对峙“屋子是用来住的,不是用来炒的”基调,处所以乡村群为调控场,从保守的须要端按捺向供应侧增添停止改变,限购限贷限售叠加土拍收紧,供给构造优化,调控结果慢慢闪现。

按照统计数据:2017韶华夏房地产开辟投资109799亿元,比2016年增加7.0%。此中室第投资75148亿元,增加9.4%;办公楼投资6761亿元,增加3.5%;贸易交易用房投资15640亿元,降落1.2%。天下城镇棚户区住宅革新完工609万套,棚户区革新根本建成604万套,公租房根本建成82万套。整年天下村落地域建档立卡贫苦户危房革新152.5万户。

团体来看:华夏房地产市集化运转工夫较短,根据汗青经历缺乏以浮现我国房地产市集的周期纪律。但2017年楼市长短时间调控齐发,必将会成为我国房地产市集汗青上一个十分关键的转机。跟着我国楼市长效体制落地,住宅保证等策略调控会更加持久化,租购并举会成为新期间布景下的新格式,新居市集范围仍会处于绝对高位。

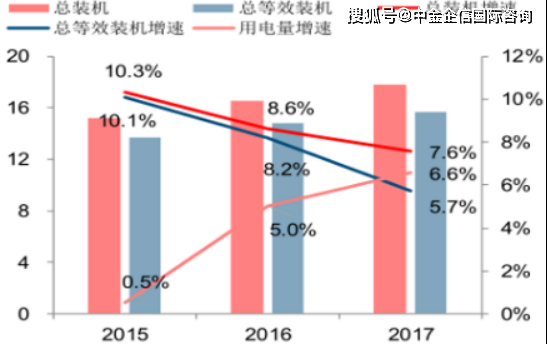

(6)电力行业:近几年,华夏电力行业受供应侧鼎新的感化,天下发电装机容量增加趋向呈现放缓迹象,但依然连结在高于用电量增速的较快增加程度。以2017年为例,天下总装机增速为7.6%,为近10年最低;而2017年用电量增速为6.6%。外表上看起来产能增速仍高于须要增速,但浮现用来权衡电力行业产能使用率的总装机使用小时数2017年其实不进一步下滑,反而微幅晋升了1小时。

2017时间伏微风电新增数发电量划分为508亿千瓦时和637亿千瓦时,同比增添219亿和79亿千瓦时,但水电新增数发电量为197亿千瓦时,较客岁降落434亿千瓦时,使得干净动力团体新增数发电量为1693亿千瓦时,同比降落212亿千瓦时。在2017年用电量高速增加的环境下,新增数干净动力的电量满意不了用电须要的增加,火电取得必定的发电空间,2017年使用小时数同比高涨44小时至4209小时,解脱了2013年以后的延续下滑场合排场。

6、行业下流对阀门行业感化力剖析:团体来看,2017年,国表里阀门下流市集保存不愿定性。板滞、冶金(钢铁)行业因为受国度侧鼎新、去产能、调构造策略的感化,团体运转态势向好,市集须要迟缓上升。煤油石化行业受获国际原油价钱低位盘桓感化,成长态势较后期有所回暖,但团体须要削减;房地产受国度限购、限贷、限价、限售、限商等策略的感化,市集整体呈降温之势;核电行业受核电站名目审批和扶植周期感化停顿迟缓,新建核电站的阀门须要根本已靠近饱和。

是以老手展望:加入2018年,跟着华夏侧鼎新的不停推动、计谋鼎力实行,海内板滞、冶金、核电、化工、环保、轻工、医药、造船、水力、食物、开采、航空航天、电子等行业对阀门的须要将小幅增加。前往搜狐,检察更多

联系我们

电话:

地址:(0592)5205873